数据周报 | 第62期 购房者观望情绪浓,新房市场成交量连续3周下滑

2020-01-13

张林材

楼市快讯>>>

成渝高速改造工程 力争于今年底启动:1月11日,重庆两会上,政府工作报告中指出,要构建高速公路网,落实“三环十八射”高速公路网规划,增加省际出口通道。届时,成渝高速公路将由现在的双向4车道变成双向6通道,路面更宽,市民出行更畅通。1月12日,市政协委员、重庆高速集团董事长滕英明表示,今年将参与渝湘扩能等项目建设,力争启动成渝高速就地改造工程,助推成渝双城经济圈发展。

根据规划,2020年,重庆将计划新开工铜梁至安岳(重庆段)、渝武扩能(北碚至合川段)、江津至泸州北线等5项目。重庆高速集团将参与渝武扩能等复线项目建设。预计到2020年,我市高速公路总里程将达到3500公里左右,到2035年总里程将达到6200公里,处于西部领先地位。同时,重庆高速集团将拓展高速公路服务区功能,计划到2035年,我市高速公路服务区由目前的66对增至80对。

土地播报>>>

土地供应:

上周无土地供应;

土地成交:

上周无土地成交;

本周拟出让:

本周拟成交2宗土地,占地366亩,地块位置远离核心城区,楼面价仅3587元/㎡,地块位于界石老城,为该板块时隔1年半后再次规模供地。

一、上周新房成交前十

上周成交总金额TOP10中,排名前三的分别是鲁能泰山7号、新天泽首誉、华润公园九里;上周建面均价万元下的项目有2个,分别位于渝北区的中央公园版块和沙坪坝区大学城版块。金茂国际生态新城项目,建面成交均价9540元/㎡。富力院士廷项目,建面成交均价9589元/㎡。

金茂国际生态新城:项目位于渝北区中央公园版块,距离中央公园约400米,距离轨道交通10号线中央公园站约900米,建面均价9589元/㎡。

部分热盘楼盘抢先看>>>

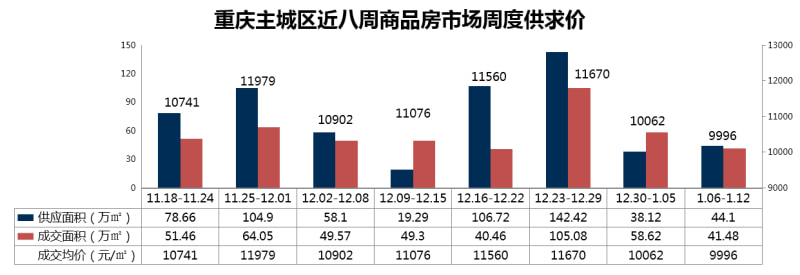

二、新房市场整体供求情况

供应:上周商品房供应44.1万方,供应量小幅回升,二环住宅市场放量支撑;

成交:上周商品房成交41.48万方,成交量持续减少,市场进入传统市场淡季,购房者观望情绪浓;

价格:上周成交均价9996元/㎡,受车库成交占比影响,拉低整体均价。

三、新房供应与成交数据

1、整体供求价走向

市场调整期,成交持续下滑,价格受车库类产品低价备案影响跌破“万元”大关。

供应:年初市场调整期,供应低位,但较上周略有上涨;

成交:市场进入传统淡季,本周成交持续下滑;

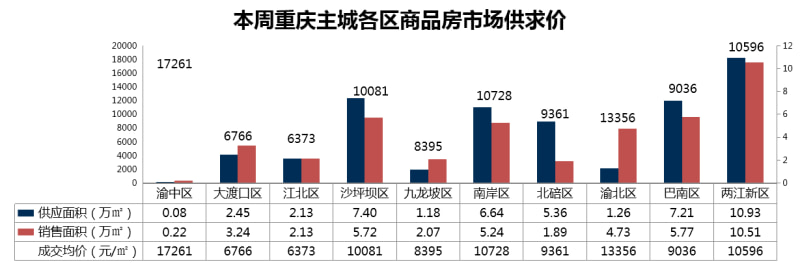

2、区域供求价格走向

上周两江新区供销居首,前期优质项目车库集中备案,热点板块品质大盘成交量大,带动区域成交。

供应:上周供应以两江新区为主,两江新区的中国摩、万科森林公园、雅居乐富春山居等项目放量,支撑供应;

成交:上周成交以两江新区、巴南区为主,两江新区的金科天元道、北大资源博雅等项目车库以及巴南区的恒大新城、华南城等项目集中备案,支撑成交量;

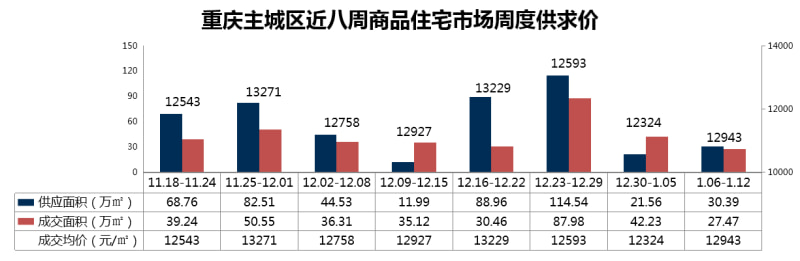

四、新房住宅、公寓、商业的详情

1、住宅市场

企业冲量结束,北区、西区热点区域刚需刚改支撑供应,成交量跌价涨;

供应:上周商品住宅供应30.39万方,供应回升,但仍处于较低水平,北区、西区刚需刚改项目放量,支撑供应;

成交:上周成交27.47万方,企业冲量结束,二环热点板块支撑成交量;

均价:上周成交均价12943元/㎡,促销收紧,均价稳中上涨。

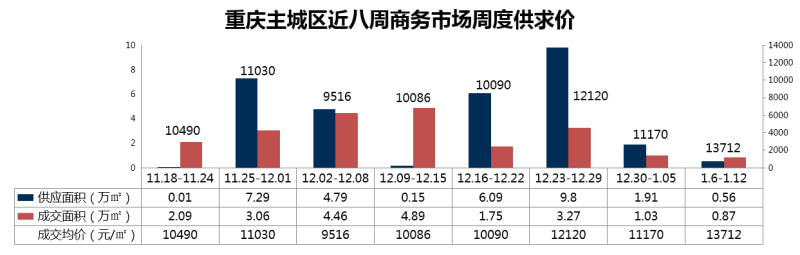

2、商务市场

上周商务市场供销量持续减少,成交均价回升,两江新区及九龙坡区公寓支撑成交量,力帆枫樾、光控朝天门中心等高价项目成交影响,拉高商务市场均价;

供应:上周供应0.56万方;供应量持续下降,仅大渡口区泽科御峰公寓放量;

成交:上周成交0.87万方,成交量持续下降,两江新区及九龙坡区项目公寓支撑成交量;

3、商业市场

上周商业供应低位回升,成交量价持续走低,沙区及两江新区项目社区底商支撑成交量,巨龙江山国际、泽京Ta时代等项目商业成交影响,拉低商业成交均价;

供应:上周供应1.22万方,商业供应低位增加,以两江新区和江北区供应为主;

成交:上周成交1.21万方,成交量持续减少,沙区、两江新区商业支撑成交量;

项目动态

项目1-3号楼房源在售,套内约182/175㎡大平层,套内单价约18000-19000元/㎡。该项目更多在售户型,房源剩余数量、首付金额、月供金额、周边学校等情况可点击上方“咨询”详细了解。

6089

注:本信息采集于2020年1月13日,实际信息可能有变动,请以销售现场实际信息为准;文中数据来源于锐理数据;楼盘区位图和图片来源于百度地图,楼盘动态来源于项目开发商。楼盘图片均为效果图,所涉面积如无特殊说明均为套内面积;

免责声明:因时间、市场、政策等会发生变化,以上信息仅供参考,不作交易依据使用,如需转载,请注明来源;