快讯>>>

政策——国务院定向降准释放长期资金5500亿刺激经济,改革土地管理制度赋予省级政府更大用地自主权,各地因城施策救市;

土地播报>>>

供应:上周供应3宗纯住宅土地,占地276亩,分别位于蔡家、华岩、陶家板块,其中蔡家地块位于佳程广场南侧,建筑规模11.35万㎡,起始楼面价5600元/㎡

成交:本周成交3宗土地,占地278亩,平均溢价率9.49%,东原以楼面价4376元/㎡竟得复盛地块,郑州浩创联合重庆创民首·次入渝,以总价5.36亿元拿下高职城地块

本周拟成交:拟成交1宗土地,可建体量13.29万㎡,起始楼面价3763元/㎡,位于龙兴板块。

商品房市场—整体市场

疫情控制,市场逐步复苏,商品房供销量上涨,但仍居低位,成交均价结构性下滑

- 供应:本周商品房供应18.54万方,环比增加187%,同比减少74%;供应持续回升,两江新区放量为主,住宅支撑;

- 成交:本周商品房成交22.00万方,环比增加188%,同比减少63%;成交量持续上涨,但仍处于低位,两江新区、沙坪坝区及巴南区主力;

- 价格:本周成交均价11232元/㎡,环比下降11%,同比下降2%;受物业各业态成交均价均下降,拉低整体均价。

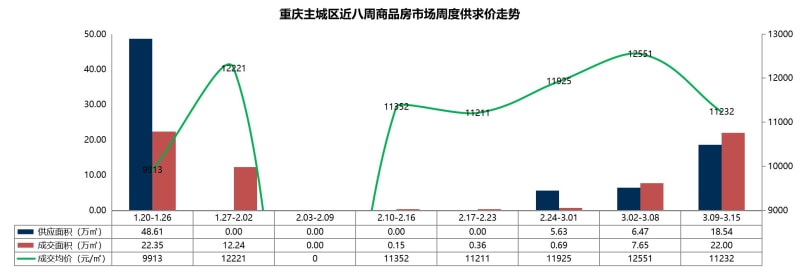

商品房市场—周度供求价

本周商品房市场供销持续上涨,但仍处于低位,供应18.54万方,成交22.00万方,成交均价11232元/㎡,价格结构性下滑

- 供应——疫情控制,市场逐步复苏,供应持续回升,但仍居低位

- 成交——成交量上涨,住宅支撑;

- 价格——本周商品房市场受各物业成交均价下滑,拉低整体均价。

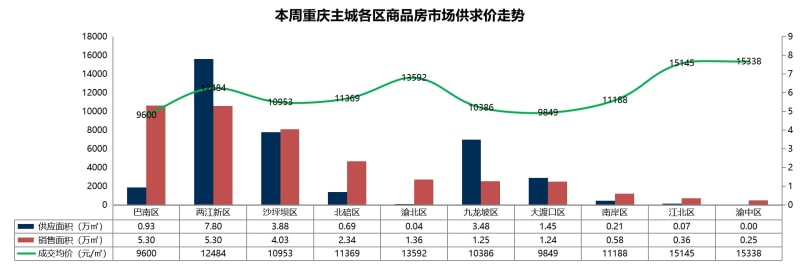

商品房市场—区域供求价

供应方面,以两江新区为主;成交方面,巴南区、两江新区及沙坪坝区为主力,渝中区价格领跑

- 供应——本周以两江新区供应为主,恒大云湖上郡、力帆枫樾、龙湖长滩原麓项目放量,支撑供应量;

- 成交——本周两江新区、巴南区及沙坪坝区主力成交量,龙湖两江新宸、龙湖九里晴川、龙湖春江天镜、观山御璟、重庆融创文旅城等项目成交,支撑成交量;渝中区重庆天地成交,价格领跑。

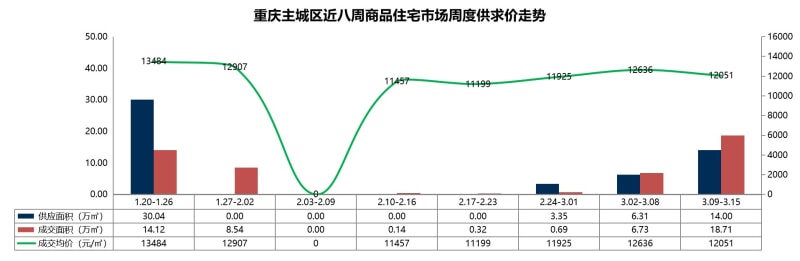

住宅市场

本周住宅市场以西区及两江新区供应为主,刚需为供求主力,供应14.0万方,成交18.71万方,成交均价12051元/㎡,受巴南区刚需成交份额影响,拉低均价

- 供应:本周商品住宅供应14.00万方,环比增加122%,同比减少78%;西区及两江新区供应为主,刚需主导;

- 成交:本周商品住宅成交18.71万方,环比增加178%,同比减少64%;成交量持续回升,各区成交量均上涨,刚需为主力;

- 均价:本周成交均价12051元/㎡,环比下降5%,同比上涨3%;受巴南区刚需产品成交占比影响,拉低整体均价。

商务市场

本周商务市场供需以公寓主导,供应3.38万方,成交1.41万方,成交均价9349元/㎡,受西区及两江新区公寓成交影响,拉低均价

- 供应:本周供应3.38万方,同比增加6%;仅两江新区力帆枫樾放量;

- 成交:本周成交1.41万方,环比增加124%,同比减少16%;成交量回升,但仍低位,公寓成交为主力;

- 均价:本周成交均价9349元/㎡,环比下降24%,同比下降2%;受两江新区及西区公寓成交,拉低整体均价。

商业市场

本周商业市场表现低迷,无供应,成交0.51万方,两江新区主力成交,成交均价10364元/㎡

- 供应:本周无供应;

- 成交:本周成交0.51万方,环比增加104%,同比减少71%;两江新区主力成交,底商为主;

- 均价:本周成交均价10364元/㎡,环比下降15%,同比下降52%;受两江新区及九龙坡区底商成交影响,拉低整体均价。

注:本信息采集于2020年3月16日,实际信息可能有变动,请以销售现场实际信息为准;文中数据来源于锐理数据;楼盘动态来源于项目开发商。楼盘图片均为效果图,所涉面积如无特殊说明均为套内面积;

更多优惠房源/楼市政策,欢迎咨询贝壳找房(重庆)官方微信:CQBKZF01

免责声明:文中数据来源于贝壳找房,因时间、市场、政策等会发生变化,以上信息仅供参考,不作交易依据使用。贝壳网将依据法律规定的要求以及贝壳网注册协议的约定搜集、使用您本次提交的个人信息,如您还不是贝壳网的注册用户请点击注册

在此跳转到贝壳找房注册页面