数据周报| 第71期 住宅需求有变化!品质项目成交拉高整体均价 成交均价11148元/㎡

2020-04-13

鄢文进

一周资讯>>>

重庆:发布《重庆市人民政府办公厅关于印发重庆市户口迁移登记实施办法的通知》,进一步放宽重庆市落·户条件;

统计局:3月份,全国居民消费价格同比上涨4.3%,其中食品价格上涨18.3% ,环比下降1.2%;全国工业生产者出厂价格同比下降1.5%,环比下降1.0%;

财政部:政府的专项债不用于土地收储和与房地产相关的项目,同时,根据中央经济工作会议“加强城市更新和存量住房改造提升、做好城镇老旧小区改造”的要求;

土地播报>>>

供应:本周供应5宗土地,可建体量37.79万㎡,受地块位置影响,拉低平均起始楼面价,仅3256元/㎡

成交:本周成交1宗土地,两江置业拿下龙兴地块,占地378亩,可建体量37.85万㎡,成交楼面价4426元/㎡,需自持5年商业6万方,装配式建筑不低于50%;

下周拟成交:下周拟成交2宗纯住宅土地,位于空港工业园板块,可建体量25.41万㎡,起始楼面价5200元/㎡。

6089

6089

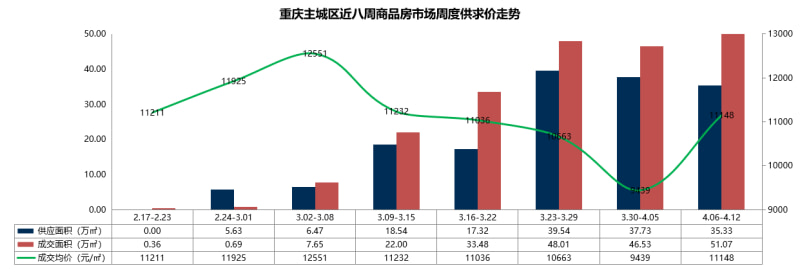

商品房市场—整体市场

商品房市场供应放缓,成交量价齐涨,二环热点板块支撑,住宅主导,车位补充,品质项目成交拉高整体均价

- 供应:本周商品房供应35.33万方,环比减少6%,同比减少15%;供应放缓,住宅支撑;

- 成交:本周商品房成交51.07万方,环比增加10%,同比减少13%;成交量回升,住宅支撑,二环热点板块主力成交;

- 价格:本周成交均价11148元/㎡,环比上涨18%,同比上涨8%;受二环品质项目住宅物业成交影响,拉高整体均价。

商品房市场—周度供求价

受住宅及车库供应减少,整体供应放缓,成交量价齐涨,价格结构性回升

供应——供应量小幅回落,受住宅及车库供应减少影响,开发企业放缓供货速度;

成交——成交量小幅回升,二环热点板块成交占主力,住宅带动;

价格——本周商品房市场受住宅物业成交影响,整体均价回升明显。

- 供应——供应量小幅回落,受住宅及车库供应减少影响,开发企业放缓供货速度;

- 成交——成交量小幅回升,二环热点板块成交占主力,住宅带动;

- 价格——本周商品房市场受住宅物业成交影响,整体均价回升明显。

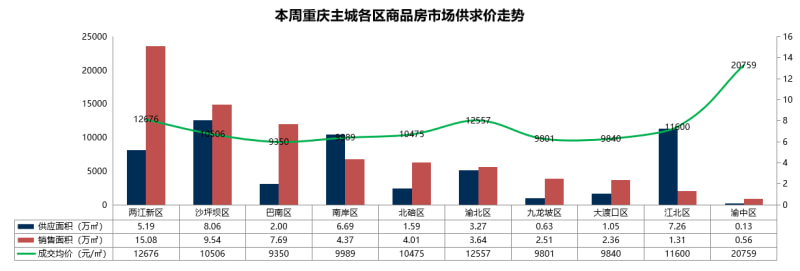

商品房市场—区域供求价

供应方面,以沙区、南岸区、江北区及两江新区放量为主,成交方面,两江新区、沙区及巴南区三足鼎立,渝中区受来福士广场、万科翡翠都会项目成交,价格领跑

- 供应——本周以沙区、南岸区、江北区及两江新区供应为主,主要以华远海蓝和光、金科联发東悦府、御龙天峰和合景璟月台项目放量支撑供应;

- 成交——本周以两江新区、沙区及巴南区成交为主,主要来自恒大轨道时代、重庆融创文旅城、华润澜山望等项目成交,支撑成交量;渝中区受来福士广场、万科翡翠都会项目成交,价格领跑。

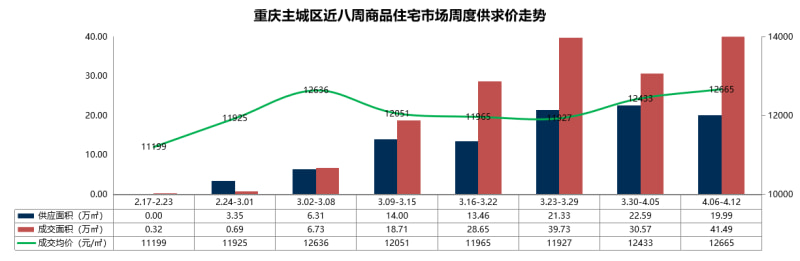

住宅市场

住宅市场供应放缓,成交量价回升,二环热点板块支撑成交量,北区及核心品质项目拉高成交均价

- 供应:本周商品住宅供应19.99万方,环比减少12%,同比减少35%;市场供应放缓,刚需产品供应减少,沙区及南岸区供应主导;

- 成交:本周商品住宅成交41.49万方,环比增加36%,同比减少11%;成交量回升,二环热点板块项目成交,支撑成交量;

- 均价:本周成交均价12665元/㎡,环比上涨2%,同比上涨8%;受北区及核心区品质项目成交,拉高整体均价。

注:本信息采集于2020年04月13日,实际信息可能有变动,请以销售现场实际信息为准;文中数据来源于锐理数据;楼盘动态来源于项目开发商。楼盘图片均为效果图,所涉面积如无特殊说明均为套内面积;

更多优惠房源/楼市政策,欢迎咨询贝壳找房(重庆)官方微信:CQBKZF01

免责声明:文中数据来源于贝壳找房,因时间、市场、政策等会发生变化,以上信息仅供参考,不作交易依据使用。贝壳网将依据法律规定的要求以及贝壳网注册协议的约定搜集、使用您本次提交的个人信息,如您还不是贝壳网的注册用户请点击注册

在此跳转到贝壳找房注册页面