数据周报︱第48期 各房企小长假集中放量,新房成交仍旧低迷

2019-10-08

张林材

楼市快讯>>>

央行:近日,央行货币政策委员会召开了2019年第三季度(总第86次)例会。央行在本次例会中继续强调,稳健的货币政策要松紧适度,把好货币供给总闸门,不搞“大水漫灌”,保持广义货币M2和社会融资规模增速与国内生产总值名义增速相匹配

土地播报>>>

土地供应:

上周供应2宗土地,其中1宗位于位于渝北农业园区板块,属于商务用地,可开发体量3.88万方,楼面价1864元/㎡;另一宗位于两江新区龙兴板块,同样属于商务用地,可建体量9.20万方,楼面价1654元/㎡;

土地成交:

上周暂无土地成交;

本周拟出让:

本周拟出让2宗地块,其中1宗位于新桥地块,可开发体量6.93万方,起拍楼面价6913元/㎡;1宗纯商业用地为万有安置房配套商业,可建体量2.23万方;

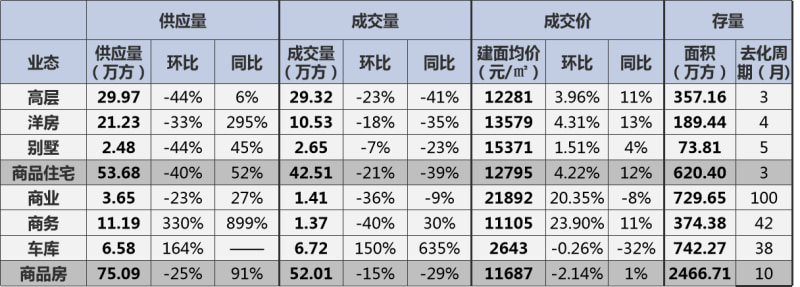

一、新房市场整体供求情况

月底房企集中放量,小长假成交低迷,非住宅产品价格上涨;

供应:上周供应75.09万方,月底房企集中放量,为国庆小长假备货,商务集中放量;

成交:上周成交52.01万方,国庆假期成交低迷,品牌项目支撑成交;

价格:上周成交均价11687元/㎡,假期无大规模促销活动,非住宅产品价格上涨。

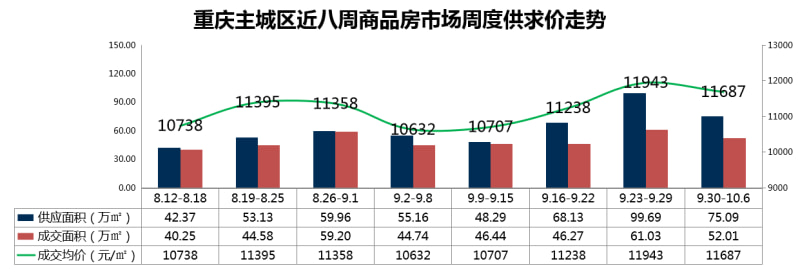

二、周度供求价

1、整体供求价走向

上周商品房市场商务集中供应,成交低迷;

供应:上周各大房企为小长假做准备,积极放量,商务集中供应;

成交:上周成交低迷,品牌大盘项目支撑成交;

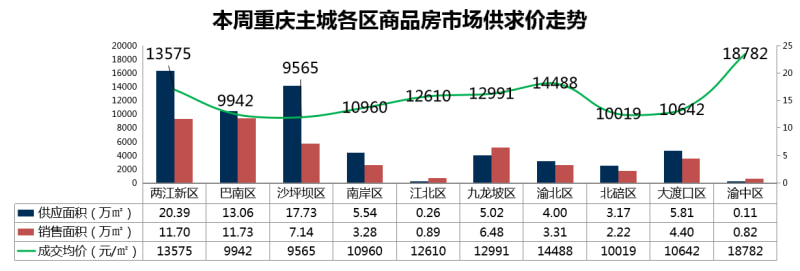

2、区域供求价格走向

上周商品房两江新区供求领跑全城,沙坪坝区受低价项目成交影响,均价偏低。

供应:上周供应以两江新区为主,恒大御府、约克郡等品质项目支撑供应,其次为沙坪坝区;

成交:上周成交两江新区及巴南区持续领先,恒大御府、恒大新城等优质项目集中备案,带动区域整体成交;沙坪坝区整体均价较低,主要受金科天宸、融创滨江壹号等项目低价成交影响;

三、商品房市场

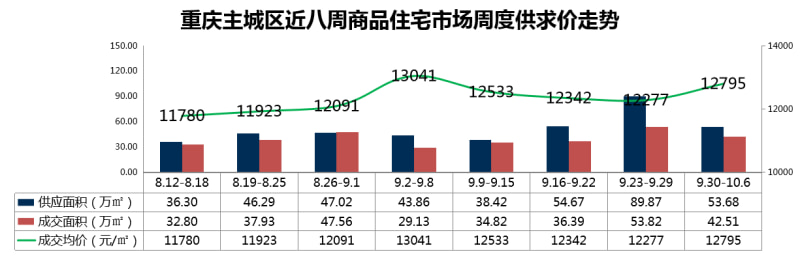

1、住宅市场

上周商品住宅品牌大盘集中放量,二环项目支撑成交,整体价格保持平稳。

供应:上周供应53.68万方,月底品牌大盘项目集中放量;

成交:上周成交42.51万方,假期成交低迷,二环大盘支撑成交;

均价:上周成交均价12795元/㎡,整体价格平稳,刚改、改善型产品带动价格小幅上涨。

2、商务市场

上周商务市场典型项目集中放量,公寓主导成交;

供应:上周供应11.19万方,龙湖光年、金州苑等典型项目集中放量;

成交:上周成交1.37万方,二环公寓项目及产业办公产品支撑成交;

3、商业市场

上周商业社区商业支撑供求,江山樾等优质项目商业集中备案,带动价格上涨。

供应:上周供应3.65万方,供应持续高位,社区商业支撑;

成交:上周成交1.41万方,二环项目社区商业主力成交;

四、上周项目TOP10

上周成交总金额TOP10中,排名前三的分别是恒大御府、保利爱尚里、印江州;上周建面均价万元下的项目有3个,分别是重庆融创文旅城、恒大新城、富力城,其余的楼盘建面均价都在万元上。

恒大御府:项目位于两江新区照母山板块,距离金州商圈约1.2公里,为改善型房源,成交总金额2.98亿元,排名居首。

部分项目TOP10楼盘推荐>>>

带装修大平层在售

项目情况

带装修大平层在售,一期房源103㎡/113㎡/156㎡,二期房源套内98㎡/106㎡/110㎡,三期房源套内80㎡/94㎡/106㎡。点击“在线咨询”可快速了解剩余房源数、楼层、朝向、总价、首付金额等详情。

6089

注:本信息采集于2019年10月08日,实际信息可能有变动,请以销售现场实际信息为准;数据来源于锐理数据;文中楼盘图片均为效果图,所涉面积如无特殊说明均为套内面积。

免责声明:因时间、市场、政策等会发生变化,以上信息仅供参考,不作交易依据使用,如需转载,请注明来源;