数据周报︱第54期 市场供销升温 外环组团成交价不高

2019-11-18

张林材

楼市快讯>>>

央行:11月16日,发布《2019年第三季度中国货币政策执行报告》显示,为实现“六稳”和经济高质量发展营造了适宜的货币金融环境。当前中国仍实施常态货币政策,下一步,央行将继续做好LPR报价和运用工作,引导和督促金融机构合理定价,进一步打破贷款利率隐性下限。加强逆周期调节,坚持在推动高质量发展中防范化解风险,妥善应对经济短期下行压力,同时坚决不搞“大水漫灌”。

土地播报>>>

土地供应:

上周无土地供应;

土地成交:

上周成交2宗土地,均位于弹子石洋人街版块,分别由保亿、华发瓜分,成交楼面价10035元/㎡;

本周拟出让:

本周拟出让5宗纯地块,分别位于大渡口区和沙坪坝区和北碚区;

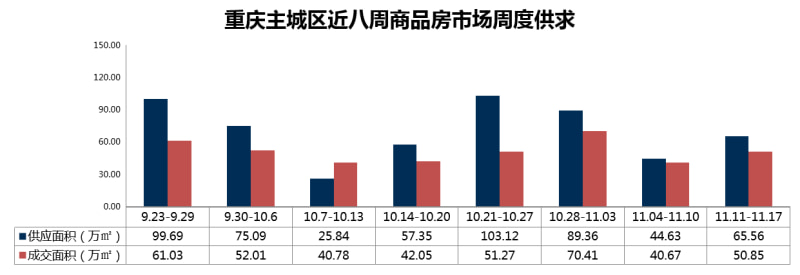

一、新房市场整体供求情况

供求升温,二环热点板块刚需、刚改高层主力成交,价格小幅下滑;

供应:上周商品房供应65.56万方;供应回暖,但市场仍处于低迷,住宅产品供应上涨明显;;

成交:上周商品房成交50.85万方,住宅产品主导市场成交;

价格:上周成交均价10538元/㎡,二环组团刚需住宅产品低价备案,带动均价结构性下滑。

二、周度供求价

1、整体供求价走向

“11.11”促销,上周商品房市场供销升温,但市场低迷态势不改,二环组团项目低价备案,均价持续下滑。

供应:上周“11.11”促销,商品房供应量上涨明显,商品住宅主导,南、北区域热点板块主力供货;

成交:上周成交小幅回升,但市场仍处于低迷态势,改善产品成交份额小幅上涨;

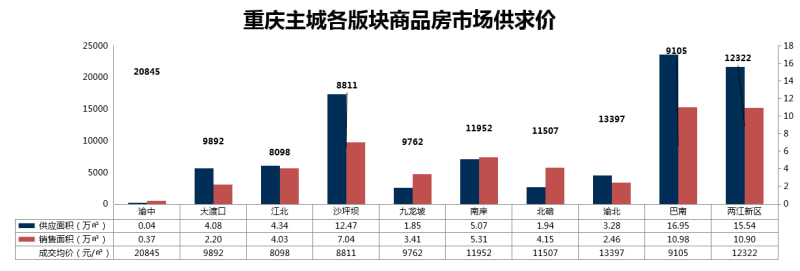

2、区域供求价格走向

南、北区域内热门组团刚需、刚改大盘集中备案,带动区域成交量位居主城前列。

供应:上周供应巴南区居首,华南城、融创金奕时代、恒大新城等项目积极放量带动区域供应,刚需刚改高层产品主力供应;

成交:上周两江新区及巴南区成交较高,分别占全市成交的21.44%和21.59%,主要来自恒大新城、中交锦悦、北恒紫岳等项目集中备案,拉高成交;沙坪坝区受富力城、融创文旅城等热门项目集中备案影响,上周成交排名各区第三;

三、商品房市场

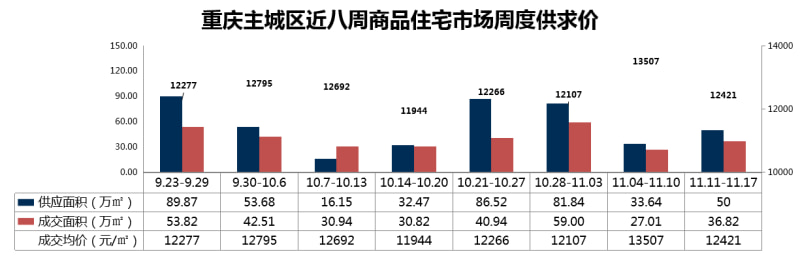

1、住宅市场

上周商品住宅供销反弹,刚需、刚改类高层产品主导成交,均价结构性下滑;

供应:上周商品住宅供应50万方,供应上涨,巴南区和沙坪坝区热门组团支撑供应,整体高层为主;

成交:上周成交36.82万方,成交回暖,但仍处于较低水平,两江新区、巴南区刚需产品占主力;

均价:上周成交均价12421元/㎡,受恒大新城、融创文旅城、北恒紫岳等刚需刚改项目低价备案影响,均价下滑显著。

2、商务市场

上周商务市场仅两江新区供应,沙坪坝区及两江新区项目成交,支撑成交量,重庆新闻创客公寓、富力城等低价项目拉低整体成交均价;

供应:上周供应1.73万方;两江新区桥达茂宸广场、华润公园九里项目放量;

成交:上周成交2.96万方,沙坪坝区及两江新区公寓项目积极备案;

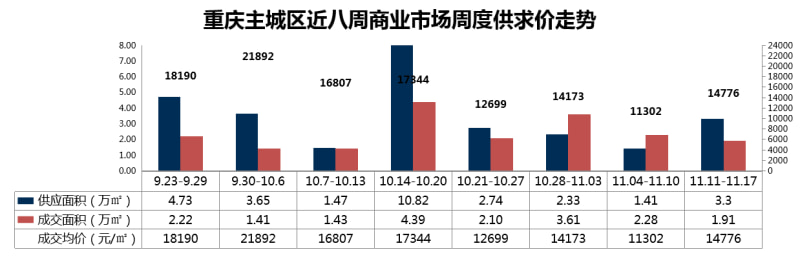

3、商业市场

上周商业持续供应,二环底商支撑成交,金科金辉美院街区商业成交拉高整体均价。

供应:上周供应3.3万方,商业持续供应,受桥达茂宸广场底商及街区商业供应影响;

成交:上周成交1.91万方,二环项目底商积极备案支撑成交;

四、上周项目TOP10

上周成交总金额TOP10中,排名前三的分别是保利观塘、北恒紫岳、重庆融创文旅城;上周建面均价万元下的项目有3个,分别位于巴南区的中交锦悦、恒大新城、渝北区的重庆新闻创客公寓。

保利观塘:项目11月14日新推高层2号楼,开盘当天售罄,地理位置优越,周边配套成熟,周成交排名居首。

部分TOP10楼盘详细信息>>>

项目动态

该项目上周成交113套房源,成交建面均价9751元/㎡。项目在售少量高层,建面118㎡、134㎡,建面单价9500-10600元/㎡。

3室2厅2卫 套内 94m²

推荐户型

均价 117 万/套。点击“在线咨询”可快速了解剩余房源数、楼层、朝向、贷款详情、首付金额等;

6089

项目动态

该项目上周成交39套房源,成交建面均价19041元/㎡。项目在售瀚海组团高层,套内101-175㎡。

3室2厅2卫 套内 101m²

推荐户型

均价 242 万/套。点击“在线咨询”可快速了解剩余房源数、楼层、朝向、贷款详情、首付金额等;

6089

项目动态

该项目上周成交63套房源,成交建面均价15512元/㎡。目前该项目在售M8地块高层,4号楼套内83㎡-109㎡,5号楼套内66㎡-109㎡。

2室2厅1卫 套内 65m²

推荐户型

均价 130 万/套。点击“在线咨询”可快速了解剩余房源数、楼层、朝向、贷款详情、首付金额等;

6089

注:本信息采集于2019年11月18日,实际信息可能有变动,请以销售现场实际信息为准;数据来源于锐理数据;文中楼盘图片均为效果图;所涉面积如无特殊说明均为套内面积。

免责声明:因时间、市场、政策等会发生变化,以上信息仅供参考,不作交易依据使用,如需转载,请注明来源;